前受金=Advances from customersだよ。

この記事では英文会計初心者向けに以下順番で「前受金」について解説していきます。

- 前受金とは

- 前受金のポイント

- 前受金に関連する会計英語

英文会計実務や米国株投資の財務分析などに役立ててください。

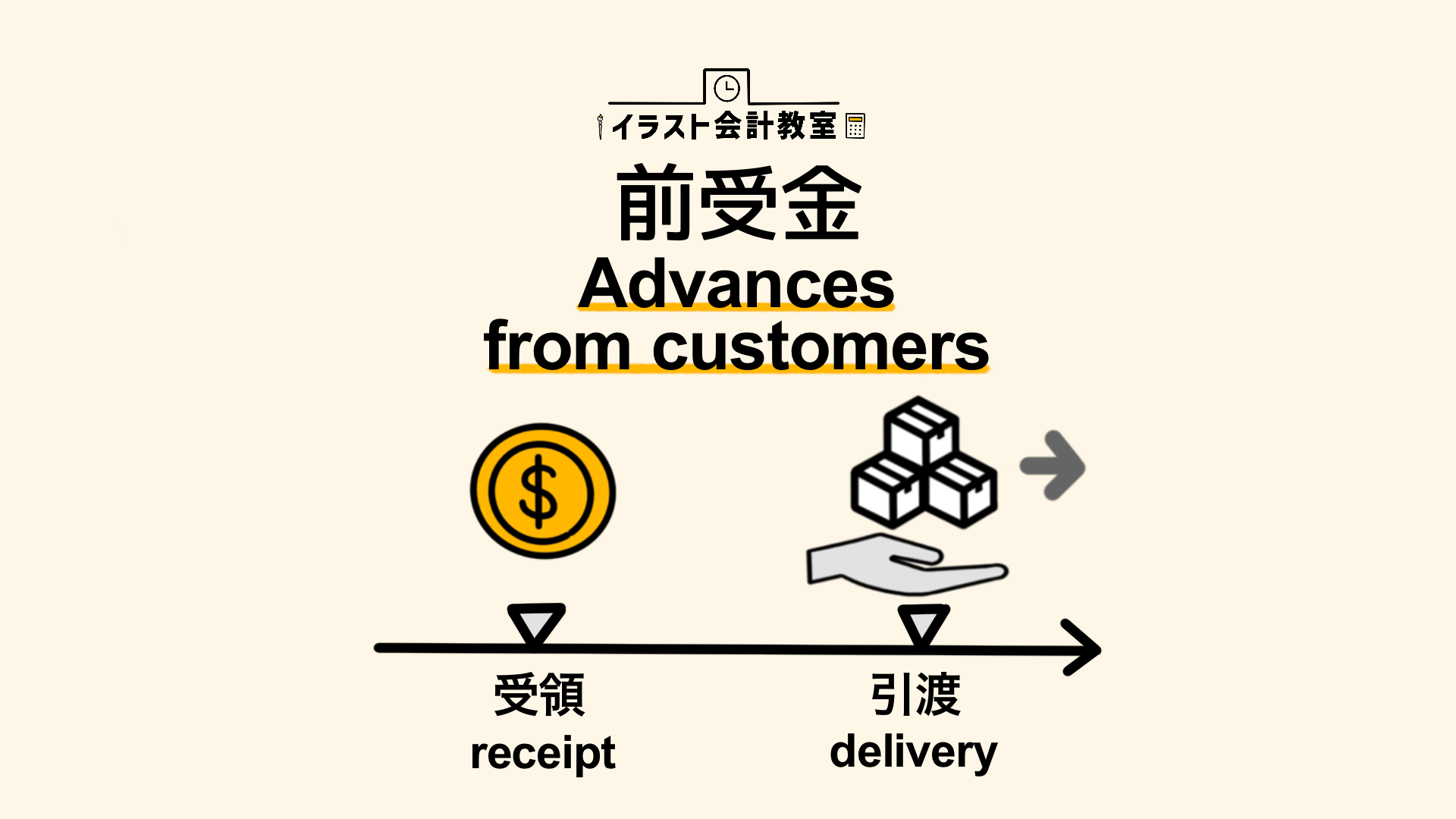

前受金とは

商品やサービスを販売する前にお客さんから受け取った金額

Advances from customers are amounts received from customers for goods or services that have not yet been delivered.

商売をしていると、商品やサービスをお客さんに提供する前に全額あるいは一部の代金を前払いしてもらえることがあります。

建設業やコンサルなどでは一般的な商慣習です。

例えば、建設業で10億円の工事を受注したとします。工事着手する前に1億円のお金をお客さんから受け取ったとします。この1億円が前受金になります。

貸借対照表では、前受金は負債(Liabilities)として計上されます。

「お金をもらったのになぜ負債なの?」と思う方もいるかもしれませんが、お金をもらった代わりにその分の商品やサービスを提供しなければいけない義務を負ったので負債、と考えるとイメージしやすいでしょうか。

そしてお金を先にもらっただけで、商品やサービスは提供していないのでこの時点では売上は立ちません。売上は商品やサービスを提供した時点で計上されます。

前受金の英語はAdvances from customersだけでなく、Advances receivedやAdvancesと表現されることもあります。

前受金のポイント

前受金のポイントはズバリ前受収益、契約負債との違いです。

前受金と前受収益の違いは「継続性の有無」。

また契約負債は「前受金・前受収益のどちらも包括」する勘定科目となります。

図解で整理しましたので、以下文章を読み進めたのち振り返りで使用してください。

それでは前受収益と契約負債を詳しくみていきましょう。

ちなみに日本では前受金と前受収益を明確に区別していますが、海外では日本ほど明確に区分されません。

前受収益(Unearned revenue/Deferred revenue)

前受収益とは、「継続的に提供している商品やサービス対する前受金」のことです。

前受金、前受収益のどちらも前もって代金を受領するという点は同じですが、前受収益は「継続的に提供している商品やサービスに対する前受け」に限定されます。

一方で前受金は「1回ポッキリの商品やサービスの提供」に対するものです。

前受収益の具体例は以下の通りです。

- 家賃(rent)

- 利息(interests)

- 保険料(insurance premium)

- サブスク(subscription)

これらの収益については前払いで支払われることが多く、結果として毎月継続的に前受が発生します。

この継続性の部分について、家賃を例にイメージをみてみましょう。自社が所有しているオフィスなどを第三者に貸している想定です。

例:貸しているオフィスの家賃は翌月分の1ヶ月を前払いで受領。家賃が4月分120万円、5月分110万円、6月分115万円の場合、それぞれ毎月以下のような前受収益が発生します。

混乱しやすい部分ですが、例えば3月に4月分家賃120万円をもらっても、この時点で売上などの収益を計上してはいけません。なぜなら、実際にオフィスを貸すのは4月からだからです。3月ではまだ役務提供していない、なので3月では売上は計上されないと考えてください。

また前受収益の英語表現はUnearned revenueやDeferred revenueが一般的ですが、具体的に「Unearned+費目名」あるいは「Deferred+費目名」で表現することも多いです。例えば前受家賃であれば以下の通りです。

- Unearned rent「Unearned+費目名」

- Deferred rent「Deferred+費目名」

契約負債(Contract liabilities)

契約負債とは聞きなれない言葉だと思いますが、2021年度から適用された「新収益認識基準」により新たに日本でも採用された勘定科目です。

契約負債とは「継続性問わず、商品やサービスを販売する前にお客さんから受け取った金額」です。

要は契約負債は「前受金、前受収益のどちらも包括する概念」になります。

前受金と前受収益と同じ意味なのになんでこんな新たな勘定科目が追加されたの?と思う方もいると思います。理由はコンバージェンス(国際的に会計基準の差をなくすこと)です。

国際会計基準(IFRS)や米国基準(USGAAP)では契約負債はすでに取り入れられている概念でした。日本でもこのコンバージェンスによって契約負債という考え方が取り入れられたのです。

コンバージェンスについては以下記事でも触れているので気になる方はご確認ください。

契約負債という勘定科目が加わりましたが、貸借対照表の表示は契約負債を使っても、前受金や前受収益を使っても問題なく企業の判断となっています。

したがって、日本でもこれまで通り前受金として表示する企業も多いです。

またアメリカの会社でも契約負債(Contract liabilities)を使わずに前受収益(Unearned revenue/Deferred revenue)などを使う企業が一般的です。

なので個人的には、「前受金も前受収益も契約負債も要はすべて前払いを受けたのね」とザックリ一括りにまとめて捉えて全く問題ないと考えています!

細かい用語を覚えるよりもまずはザックリと理解することが肝心です。

前受金に関連する会計英語

最後に前受金に関連する会計英語の紹介です。

海外スタッフ向けメールや英文での財務報告資料作成などにそのまま使えるように、英単語だけではなくフレーズもまとめました。

Advance payments, Prepayments

[名詞] 代金の前払い

The company received advance payments.

▶︎当社は前払いを受けた。

Consideration

[名詞] 対価

Deliver

[動詞](商品、サービスなどを)提供する

The goods are not yet delivered.

▶︎その商品はまだ提供されていない。

以上

最後まで読んでいただきありがとうございました。

前受金は英語でなんていうの?