利益剰余金=Retained earningsと言うよ。

この記事では英文会計初心者向けに以下を解説していきます

- 利益剰余金とは

- 利益剰余金のポイント

- 利益剰余金に関連する会計英語

英文会計実務や米国株投資の財務分析などに役立ててください

利益剰余金とは

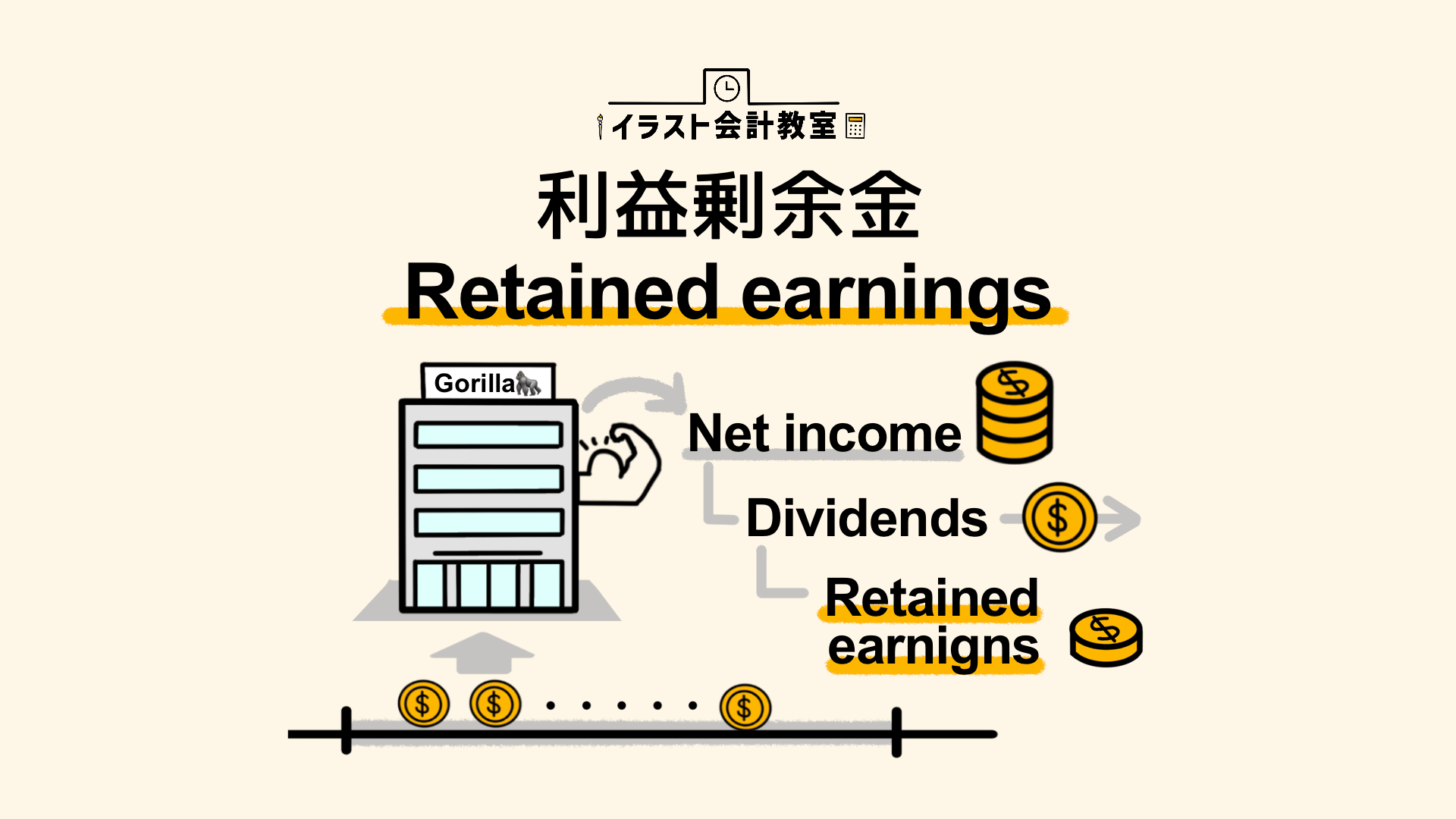

会社が稼いだこれまでの当期純利益のうち、株主へ配当として支払われていないお金のこと

The cumulative net income that a company has earned and is not paid out to its shareholders as dividends.

一言でいうと「利益剰余金=会社がこれまで稼いできた利益」のことです。

初心者の方はこれだけ覚えるだけでも十分です。

具体的には損益計算書の最下部で計上された当期純利益(Net income)が、貸借対照表の利益剰余金へ計上されます。

ちなみに利益剰余金は貸借対照表の純資産(資本)に計上される勘定科目です。

貸借対照表のイメージを載せておきます。純資産は右下ですね。

簿記などを勉強しているが「損益計算書と貸借対照表のつながりが分からないよ」という方は、この当期純利益と利益剰余金のつながりが理解できていない可能性が高いです。

逆に利益剰余金の仕組みをきちんと理解すると、損益計算書と貸借対照表のつながりが分かります。したがって利益剰余金は会計や決算書を理解する上で非常に重要な勘定科目になります。

この損益計算書と貸借対照表のつながりについては、次の章でイラストを交えて解説していきます。

利益剰余金のポイント

以下それぞれ順番に解説していきます。

- 損益計算書と貸借対照表のつながり

- 配当原資としての利益剰余金

イメージしやすいように事例とイラスト図解盛りだくさんで解説していきたいと思います!

①損益計算書と貸借対照表のつながり

損益計算書と貸借対照表のつながりを見る前に、まずは損益計算書の構成をかんたんに見てみましょう。

損益計算書は「会社が1年間で稼いだ利益を表す決算書」のことです。売上高に始まり、最終的なもうけである当期純利益が一番下に表示されています。

ここで大事なのが「1年間」という部分です。

損益計算書は「1年間の経営成績に着目した決算書」なので「1年間の利益」しか載っていません。

では、これまで会社が稼いできた利益の情報はどこに載っているのでしょうか?

答えは「貸借対照表」となるわけです。以下、貸借対照表含めて決算書のカンタンなおさらいをしましょう。

貸借対照表は「会社の現在の資産と負債の情報を表す決算書」になります。「現在の」ということなので、会社がこれまでの活動してきた結果としての情報がこちらに載ってくるわけですね。

したがって、「これまで会社が稼いだ利益」も貸借対照表に載ってきます。

ここまでを踏まえて、それでは具体的な例をもとに損益計算書と貸借対照表のつながりをみていきましょう。

年度のはじめにあった利益剰余金100に対して、当期純利益70が加算されて、期末の利益剰余金は170になりました。

損益計算書の当期純利益と貸借対照表の利益剰余金がつながることはわかったけど、貸借対照表は資産と負債・純資産の合計が同じになるよね?

この部分をもう少し教えてよ。

いい質問だね。じゃあ、かんたんな事例をもとにもう少し深堀してみよう。

貸借対照表には「資産と負債・純資産が等しくなる」という大原則があります。

上記事例でいうと純資産である利益剰余金が70増えた結果、資産側も70増えているはずですが、それはなにが増えているのでしょうか?

以下現金取引の事例で考えて見ましょう。

続けていきましょう。

上記事例を図でまとめたので見てください。

貸借対照表の資産に現金が70万円、純資産に利益剰余金が70万円。

これで貸借対照表の資産と負債・純資産がイコールになります。

要は利益の分だけ資産側と純資産が同額で増えているんですね。

今の事例は全てが現金取引でシンプルでしたが、実際のビジネスでは掛取引(credit transaction)と言ういわゆる後払いが主流であるため、売掛金やら買掛金などが発生して貸借対照表の動きはもう少し複雑ですが、基本的な考え方は同じです。

ここまでいかがでしたでしょうか?

利益剰余金は損益計算書と貸借対照表の橋渡しをする重要な勘定科目です。この部分を理解すると会計の理解度がぐーんと上がるので、ぜひ覚えてくださいね。

②配当原資としての利益剰余金

続いては配当原資(Source of dividend distributions)という面から利益剰余金について見ていきます。

いきなりですが、配当ってご存知ですか?

例えば株式投資をする方であれば馴染みがあると思いますが、一般的に上場会社の株式を購入すると年に1回か2回、購入した株式に応じて投資先の会社からお金をもらうことができます。

これを「配当(Dividend)」といいます。

受け取る側から見ると「受取配当(Dividend received)」、支払う側から見ると「支払配当(Dividend paid)」です。

では、あなたが配当を支払う会社側に立った時に、どのような計算で配当金額を決めますか?

結論から言うと、当期純利益に対して何%を配当として支払うかで計算するのが一般的です。

この当期純利益に対する配当金額の比率のことを「配当性向(Dividend payout ratio)」と言います。

資本金に関する記事で会社は誰のもの?というテーマを扱いましたが、法的には会社は株主のものです。

したがって、株主のお金を使って稼いだ利益は株主に還元する必要があります。

稼いだ利益の株主への還元方法の1つが配当であり、この配当金額の考え方が利益にもとづく「配当性向」となるわけです。

配当性向の決め方は企業によってさまざまです。

新興ベンチャー企業などは配当せず、利益を再投資することが結果的に株式価値を高めて株主への還元につながると考えて、配当性向を0とする場合もあります。

日本の企業だと一般的には配当性向は20-30%がボリュームゾーンです。

ここまで配当そのものの話が長くなってしまいましたが、稼いだ利益を配当するまでの決算書における動きは以下で解説します。

こちらもまずは先ほどの事例で考えて見ましょう。

当期純利益70により期末利益剰余金は170(100+70)となりますが、支払配当50により最終的には120(100+70-50)となります。

支払配当により純資産が50減りますが、貸借対照表の資産と負債・純資産を等しくするために資産側は何が減るのでしょうか?

配当は通常、現金で支払うため現金50が減ることになります。

ちなみに支払配当については「株主資本等変動計算書(Statements of Shareholders’ Equity)」という、純資産(資本)の変動を表す計算書に記載されます。

これで配当後も貸借対照表の資産と負債・純資産に金額が一致するわけです。

以上、ここまで損益計算書と貸借対照表のつながりについて丁寧に解説してきました。

なぜここまで丁寧にしたかと言うと、冒頭でも書きましたが会計を勉強し始めた初学者は意外とこの「損益計算書と貸借対照表のつがなりが分からない」という方が少なくないんですよね。

かくいう私もその一人でした笑。簿記3級に受かった後も決算書のつながりが分かっていませんでした。まさに木を見て森を見ず。

繰り返しになりますが、利益剰余金は損益計算書と貸借対照表のつながりを理解するための肝になる勘定科目です。

ぜひこの理屈を理解して、決算書のつながりについてスムーズにイメージできるようにしてください!

利益剰余金に関連する会計英語

最後に利益剰余金に関連する会計英語の紹介です。

Pay dividends

配当を支払う

We will not pay dividends at all, because we use retained earnings for driving our business . ▶︎ 当社は利益剰余金を事業の推進に充当するため、配当金は一切支払わないこととする。

Dividend payment ratio

[名詞]配当性向

The dividend payment ratio of japanese company is 20%-30% in general.

▶︎日本企業の配当性向は一般的に20%~30%です

以上

最後まで読んでいただきありがとうございました。

利益剰余金は英語でなんていうの?